活体抵押贷款物联网监管平台

2024-09-18

535

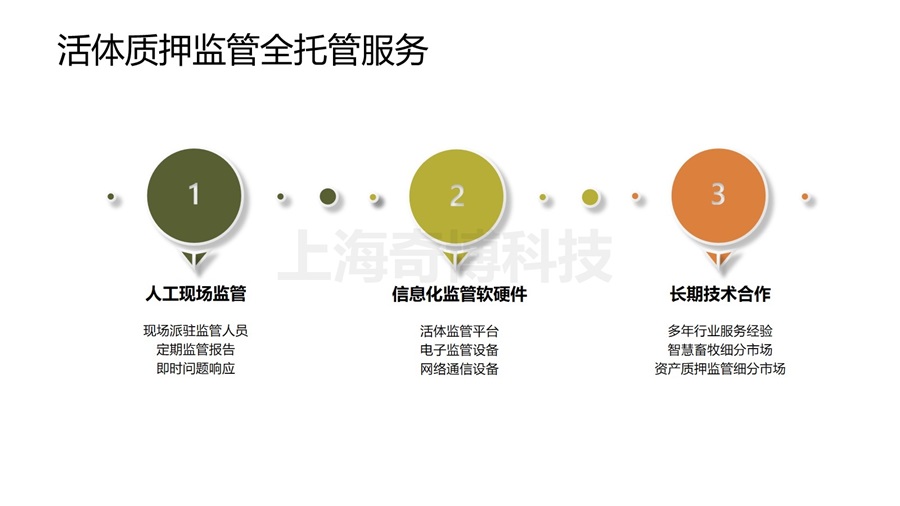

活体抵押贷款监管方法包括法律、政策、管理和环境评估等,可以有效保护活体抵押贷款,确保资产的安全和可持续发展。例如,人们可以制定明确的法律法规,禁止滥用活体抵押贷款;同时有效的实施监管和检查,准确评估购买和使用资源的效果,加强环境保护措施等。

政府政策和法规的变化可能对活体抵押贷款贷后监管产生影响。不同政府层面的政策变化可能需要监管机构进行调整以适应新的环境。农业贷款可能受到欺诈和不当行为的威胁,例如虚报贷款用途或虚假的业务数据。监管机构需要采取措施来预防和检测这些不当行为。

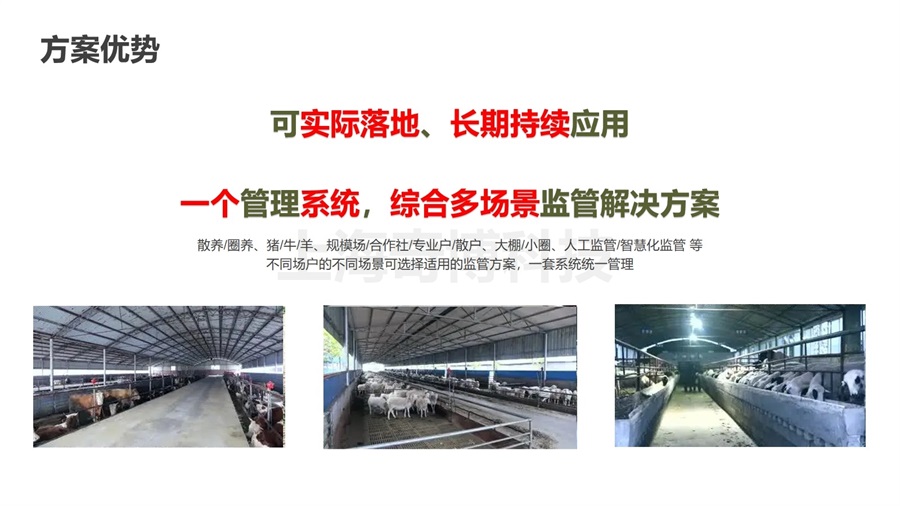

活体抵押贷款监管系统方案通过对牛场的环境数据、生产数据、牛只信息及饲养管理数据的采集和汇总,形成一个基于物联网+供应链+区块链应用的产业服务解决方案,建立以产业链条信息交换、共享为核心的垂直产业信息服务平台,通过无缝的集成和信息的共享,构建多层次的产业链条各价值单元服务体系。

担保品动产质押抵押智能监管系统平台

担保品动产质押抵押智能监管系统平台 粪污还田利用粪肥追溯监管平台

粪污还田利用粪肥追溯监管平台 智慧校园智慧学工系统平台

智慧校园智慧学工系统平台 动产质押抵押综合监管系统

动产质押抵押综合监管系统 养殖粪污处理和资源化利用监管平台

养殖粪污处理和资源化利用监管平台