生猪养殖贷款监督管理平台

2024-08-13

530

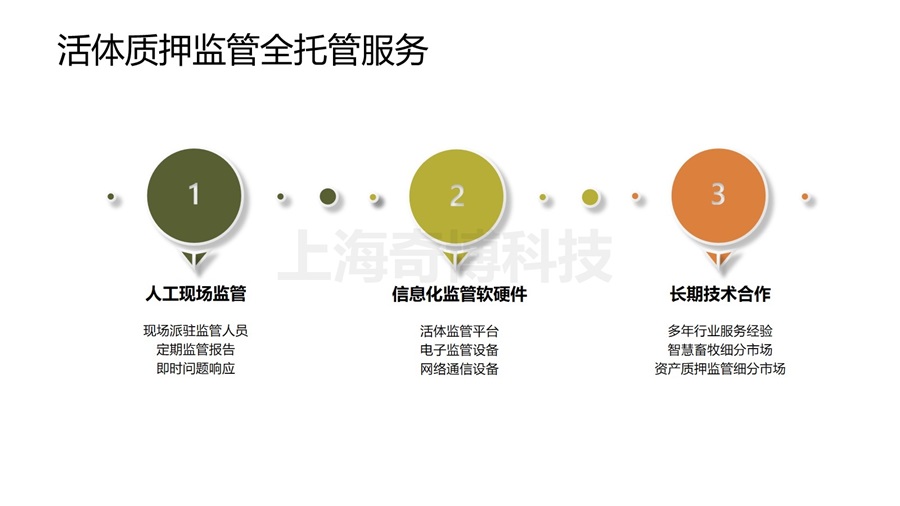

生猪养殖贷款贷后监管服务通常由专业的金融科技(FinTech)公司、农业技术公司、或者专业的农业金融机构提供。这些公司通常结合金融、技术和农业领域的专业知识,以支持畜牧业者在贷款后的合规管理和可持续发展。在一些地区,政府可能通过监管来支持畜牧业的可持续发展,促进农业经济的增长,并确保农民和农业从业者能够获得合理的贷款支持。

生猪养殖贷款贷款出现不还款的情况是可能的,就像任何其他类型的贷款一样。不还款的原因可能包括经济困难、自然灾害、市场波动、管理问题、健康问题等。畜牧业可能受到市场价格波动的影响。如果畜牧产品价格下跌,农业者可能难以盈利,从而导致不还款。

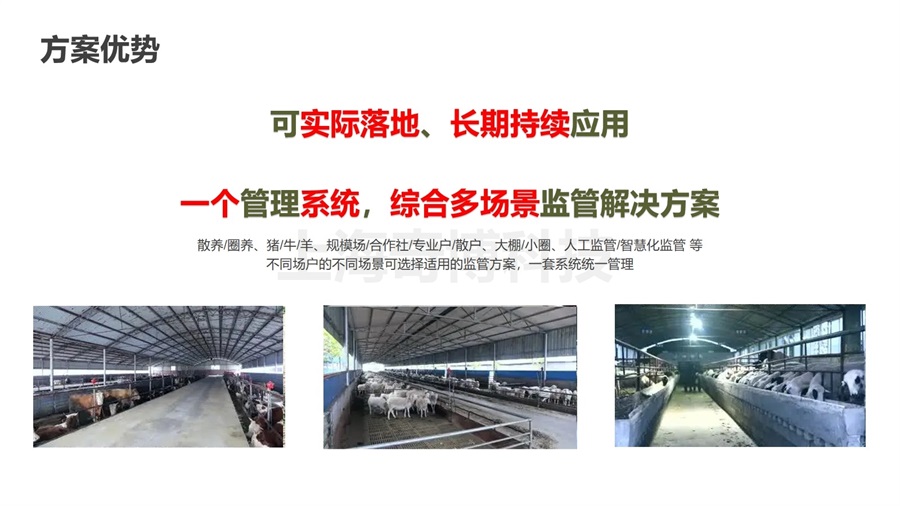

生猪养殖贷款监管系统方案能实时监控肉牛的活动轨迹和生命体征,及时预判风险苗头并进行排查,实现了一牛配一标,质押看得见。通过发挥金融科技赋能作用,引入物联网、区块链、大数据等技术,将‘活体肉牛’转化成‘资产牛’,并利用区块链可信特征实现有效抵押与存证,确保活体‘看得住’,保证了活体抵押物的风险可控,让畜禽活体抵押贷款变成了现实,既创新了畜禽活体抵押场景,也破解了畜禽活体抵押难题,又为生态养殖注入了金融活水。

智慧宿舍学生宿舍管理系统

智慧宿舍学生宿舍管理系统 养殖粪污处理和资源化利用监管平台

养殖粪污处理和资源化利用监管平台 养殖合作社养殖监管系统软件

养殖合作社养殖监管系统软件 认养农业认养农场平台系统

认养农业认养农场平台系统 生物资产质押融资监管平台解决方案

生物资产质押融资监管平台解决方案