活体金融信息化管理软件

2023-12-18

760

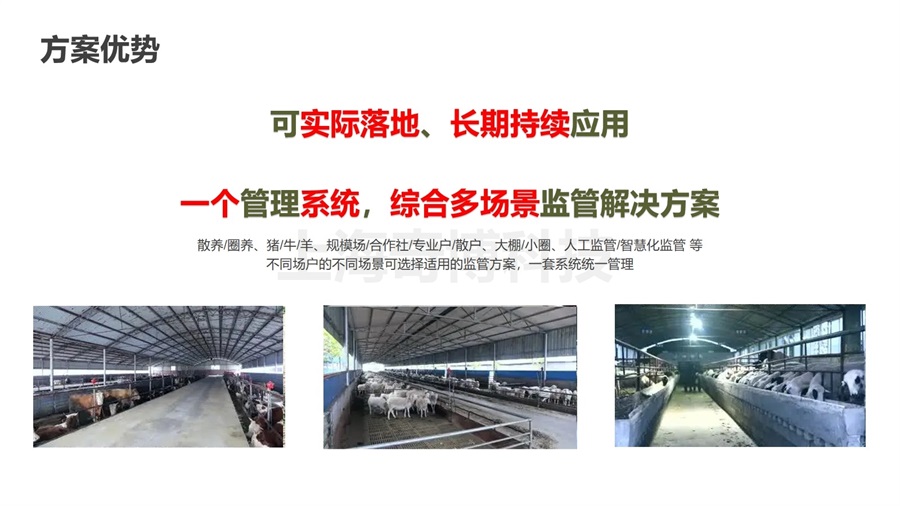

对于养殖户来讲,的资产就是养殖的牲畜,随着科技的发展,活体抵押贷款成为了新的贷款方式,这种方式也逐渐被银行所认可,问题在于对活体如何进行监管,如何把握住道德风险的发生是活体抵押贷款的关键所在!

活体资产抵押监管常见问题之一是如何将活体牲畜变成有效抵押物;活体牛之所以无法变成有效抵押物,是因为其缺乏唯一性,甚至曾出现过有农户借用全村养殖的牲畜作为资产来抵押贷款的事例。另外就是家畜群体疾病问题,如果一旦有家畜出现异常状况,可以及时发现并处理,防止因处理不及时而导致意外的情况发生。这样一来可以大大降低家畜发病风险,从而也会使得家畜的出险几率有所下降,降低保后风险。

活体金融监管系统方案AI人工智能监管功能不是通过给牛打耳标的方式确认牛的身份,而是通过人工智能算法对每一头抵押的牛进行牛脸识别,在数据库中建立牛只档案来确认牛的身份,这种方法不用接触牛,不会给牛带来任何伤害,更不会有应激反应。在牛脸识别过程中,同时进行GPS定位,以确定抵押的活牛与牧场的归属问题。牛脸识保证了抵押的牛是真实存在的,是可追溯的。

上海农贵科技联动政府部门、行业协会、科研、保险、金融机构,打造现代养殖(种植)追溯体系和确权体系,为农牧产业生物资产金融化提供系统解决方案。“畜牧养殖融资难的问题,这下子可解决了!”。

认养农业认养农场平台系统

认养农业认养农场平台系统 养殖合作社养殖监管系统软件

养殖合作社养殖监管系统软件 智慧畜牧业云平台

智慧畜牧业云平台 粪污还田利用粪肥追溯监管平台

粪污还田利用粪肥追溯监管平台 农村农业供销合作社综合监管系统平台

农村农业供销合作社综合监管系统平台