活体金融数字监管系统

2023-07-09

572

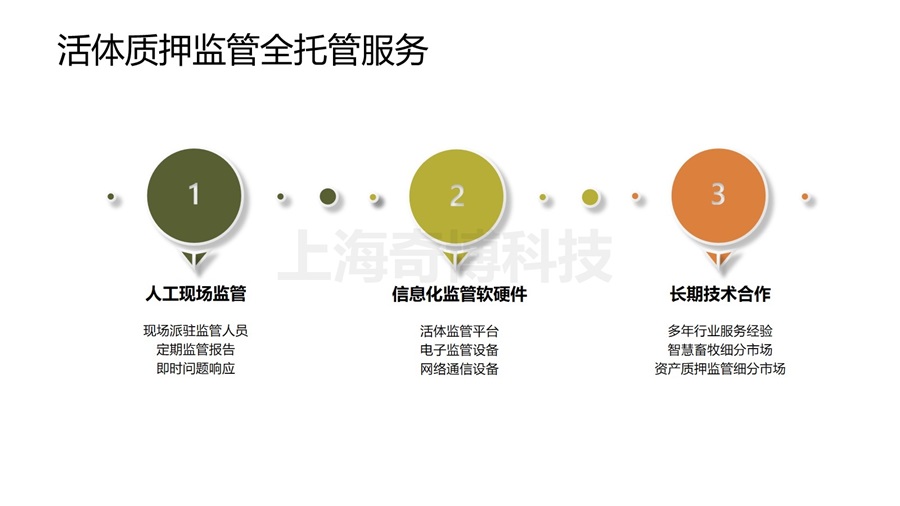

由于生物活体资产的特殊性,养殖企业在向商业银行担保时难以提供符合贷款需求的抵押物,存在牛只重复抵押、抵押资产难监管、抵押资产处置方式较少等问题,而金融机构认为畜牧养殖贷款额度大,期限长,风险难以管控,对于肉牛养殖行业风险控制力度较弱,存在“慎贷”心理。

鼓励金融机构开发针对农村电商的专属贷款产品和小额支付结算功能,打通农村电商资金链条。为更好满足乡村振兴多样化融资需求,金融机构应积极拓宽农业农村抵质押物范围,推动活体禽畜抵押等信贷业务,同时推动新技术在农村金融领域的应用推广,如识别、监控、预警等。

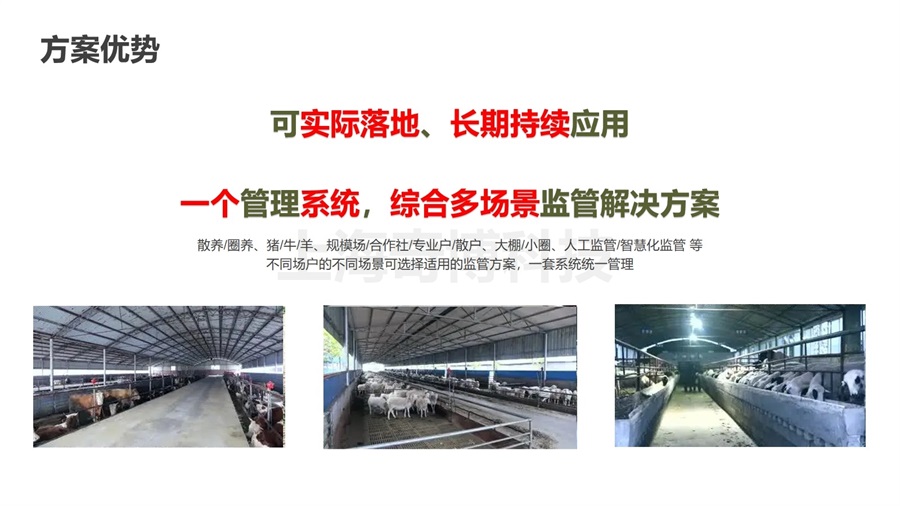

活体金融监管系统方案借助智能耳标建立牛只信息档案,记录分析牛只数据,对牛的体温及活动量及肉牛的生长做出判断,协助牛场管理。牛只信息由耳标采集通过网关基站汇总后,传至云端数据库,数据分析处理后由大数据平台展示。网关基站位置设置电子围栏, 半径最高可达2公里,当牛只离开电子围栏时,平台将会自动报警。

上海农贵科技联动政府部门、行业协会、科研、保险、金融机构,打造现代养殖(种植)追溯体系和确权体系,为农牧产业生物资产金融化提供系统解决方案。“畜牧养殖融资难的问题,这下子可解决了!”。

智慧公寓高校学生公寓管理系统平台

智慧公寓高校学生公寓管理系统平台 农村农业供销合作社综合监管系统平台

农村农业供销合作社综合监管系统平台 智慧校园智慧学工系统平台

智慧校园智慧学工系统平台 牛羊猪等动物计数盘点解决方案

牛羊猪等动物计数盘点解决方案 粪污还田利用粪肥追溯监管平台

粪污还田利用粪肥追溯监管平台