生猪投保信息管理云平台

2022-12-11

1096

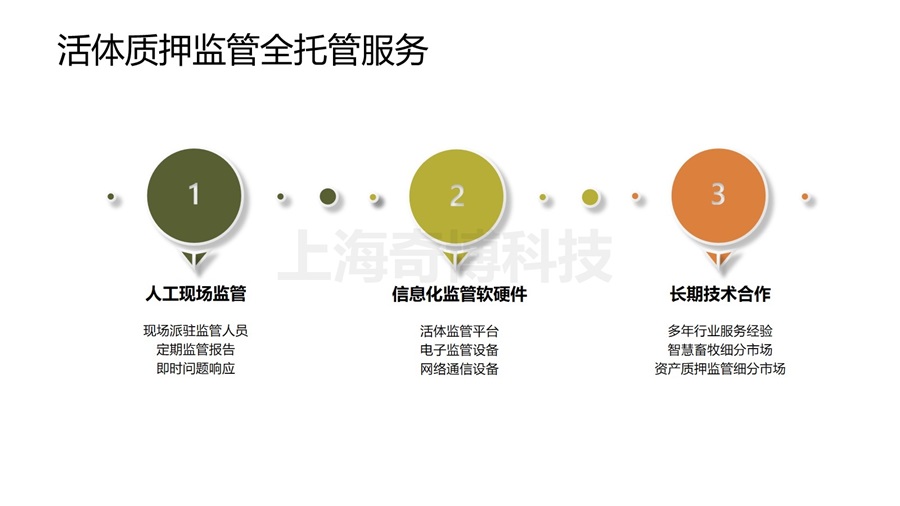

无有效抵押物、家畜疾病风险高、贷后保后监管难度大三个问题,是保险机构和商业银行在牲畜活体贷款中最为在意的问题,也是制约我国畜牧养殖业发展的重点难题。以传统的思维去考虑,似乎很难将这条路走通,但在物联网科技发展的今天,借助科技手段,这些问题其实不难解决。

由于养殖户们的资产主要沉淀在活体家畜上,而在传统的抵押贷款模式中,活体家畜并非有效抵押物,难以确权。因此一旦通过活体抵押贷款模式放贷,农户到期无法偿还本金,金融机构、商业银行也难以判断农户留存的具体资产,更无法有效处置抵押物,将其成功变现,这样一来,出现坏账的几率非常高。

在现行的养殖业保险承保、监管、理赔流程中,牲畜的投保信息难以采集,承保理赔难以核实,存在着出险频繁、查验困难、核算麻烦的问题,导致以自然淘汰的牲畜转嫁给保险赔偿等骗取保险理赔的情况。相反,基于生猪投保监管系统方案智能耳标、智能项圈等设备提供的大数据平台,精准归因溯源,能有效降低养殖业保险理赔难度,减少保险公司运营成本,解决养殖户与保险机构理赔纠纷。

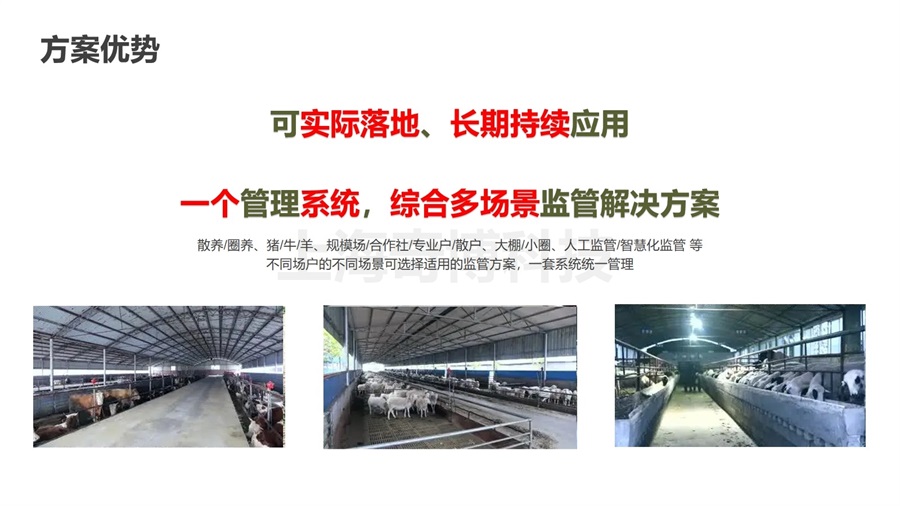

盘活优质的生物活体资产,发挥金融科技赋能作用,需要创新抵押担保的方式方法。上海农贵科技结合肉牛产业发展现状针对畜牧贷款 、活体抵押、生物资产监管提供数字化金融监管方案。

生物资产质押融资监管平台解决方案

生物资产质押融资监管平台解决方案 智慧校园智慧学工系统平台

智慧校园智慧学工系统平台 畜牧业养殖业智能养殖系统

畜牧业养殖业智能养殖系统 绿色种养循环农业信息化服务追溯监管平台

绿色种养循环农业信息化服务追溯监管平台 养鹿场生产管理营销系统

养鹿场生产管理营销系统