畜牧养殖质押融资信息管理平台

2022-10-26

1153

对于养殖户来讲,的资产就是养殖的牲畜,随着科技的发展,活体抵押贷款成为了新的贷款方式,这种方式也逐渐被银行所认可,问题在于对活体如何进行监管,如何把握住道德风险的发生是活体抵押贷款的关键所在!

活体资产抵押监管常见问题之一是如何将活体牲畜变成有效抵押物;活体牛之所以无法变成有效抵押物,是因为其缺乏唯一性,甚至曾出现过有农户借用全村养殖的牲畜作为资产来抵押贷款的事例。另外就是家畜群体疾病问题,如果一旦有家畜出现异常状况,可以及时发现并处理,防止因处理不及时而导致意外的情况发生。这样一来可以大大降低家畜发病风险,从而也会使得家畜的出险几率有所下降,降低保后风险。

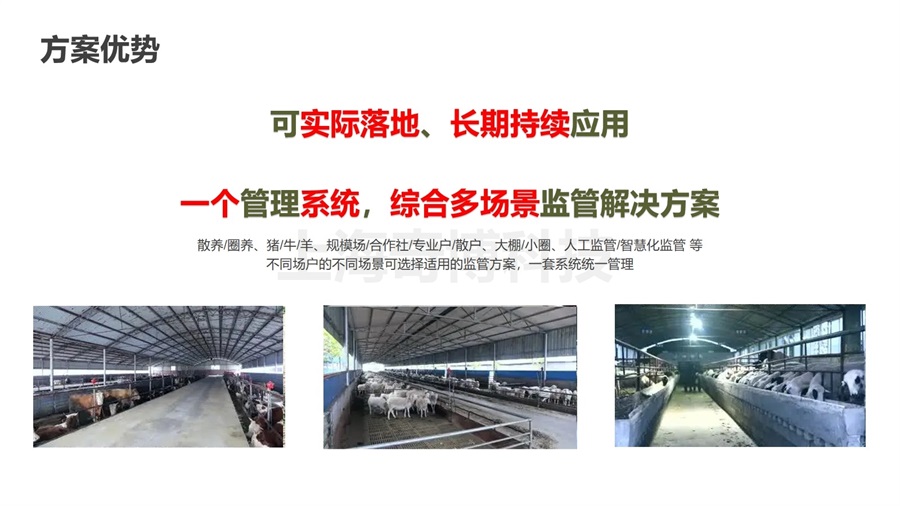

畜牧养殖质押融资监管系统方案对于政府监管来说,能够实时掌握所有佩戴智能耳标的家畜数量、位置、月龄、体况、疾病发生情况,并以此为依据对所有的牲畜进行数据化管理。对于银行、保险公司,能够掌握所有贷款及投保牲畜的活体状况,数量、位置、体况,当出现牲畜死亡或离开电子围栏时,能够及时发现并进行报警,当出现理赔情况时可通过数据回溯进行死因溯源,防止骗保情况。

上海农贵科技积极推动活体抵押贷款监管试点,有效盘活畜禽养殖企业(户)生物资产,缓解中小微企业由于缺乏抵质押物而面临的融资困境,满足农业生产经营主体金融服务需求。助力“信贷+保险”金融服务新模式,,实现线上申请、动态监测、自动预警等功能,探索出“生猪活体登记+保险保单+政府流转监控”风控模式,有效缓解畜禽健康安全、畜禽活体流向、畜禽产销资金监管等核心风险问题。

牛羊猪等动物计数盘点解决方案

牛羊猪等动物计数盘点解决方案 绿色种养循环农业信息化服务追溯监管平台

绿色种养循环农业信息化服务追溯监管平台 智慧宿舍学生宿舍管理系统

智慧宿舍学生宿舍管理系统 智慧公寓高校学生公寓管理系统平台

智慧公寓高校学生公寓管理系统平台 奶牛养殖管理平台

奶牛养殖管理平台