养牛抵押贷款管理平台

2022-10-15

698

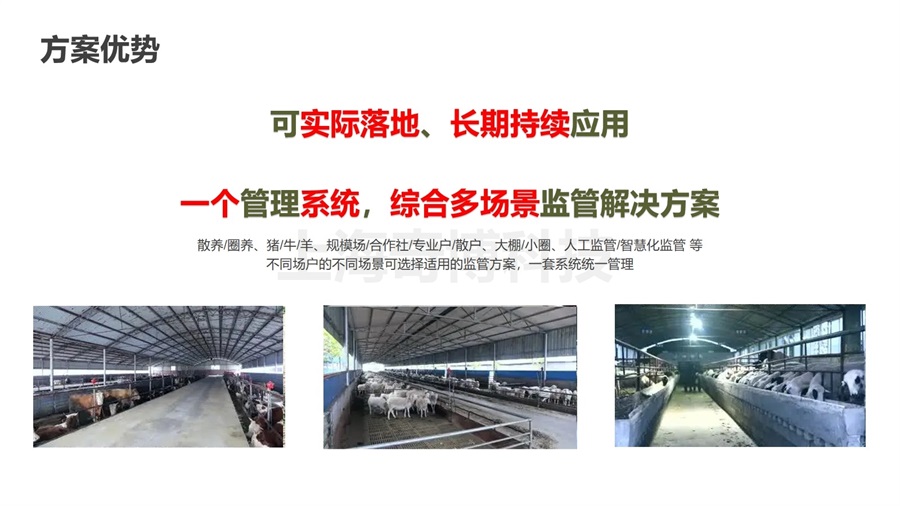

无有效抵押物、家畜疾病风险高、贷后保后监管难度大三个问题,是保险机构和商业银行在牲畜活体贷款中最为在意的问题,也是制约我国畜牧养殖业发展的重点难题。以传统的思维去考虑,似乎很难将这条路走通,但在物联网科技发展的今天,借助科技手段,这些问题其实不难解决。

活体资产抵押监管常见问题之一是如何将活体牲畜变成有效抵押物;活体牛之所以无法变成有效抵押物,是因为其缺乏唯一性,甚至曾出现过有农户借用全村养殖的牲畜作为资产来抵押贷款的事例。另外就是家畜群体疾病问题,如果一旦有家畜出现异常状况,可以及时发现并处理,防止因处理不及时而导致意外的情况发生。这样一来可以大大降低家畜发病风险,从而也会使得家畜的出险几率有所下降,降低保后风险。

养牛抵押贷款监管系统方案一键盘点功能可以通过对智能耳标实时在线情况进行筛查,可点清佩戴耳标的牲畜数量,并在地图中实时显示牲畜位置,防止牲畜丢失或出现意外;疫情监测功能可以通过对牲畜体温和运动量的综合分析,识别异常的牲畜,并通过平台进行报警,同时耳标灯闪烁。做到疫情提前预警,防止疫情出现大面积传播。

盘活优质的生物活体资产,发挥金融科技赋能作用,需要创新抵押担保的方式方法。上海农贵科技结合肉牛产业发展现状针对畜牧贷款 、活体抵押、生物资产监管提供数字化金融监管方案。

肉牛养殖管理软件

肉牛养殖管理软件 养鹿场生产管理营销系统

养鹿场生产管理营销系统 牛羊猪等动物计数盘点解决方案

牛羊猪等动物计数盘点解决方案 奶牛养殖管理平台

奶牛养殖管理平台 智慧牧场放牧管理系统

智慧牧场放牧管理系统