养牛抵押贷款管控云平台

2022-10-04

1119

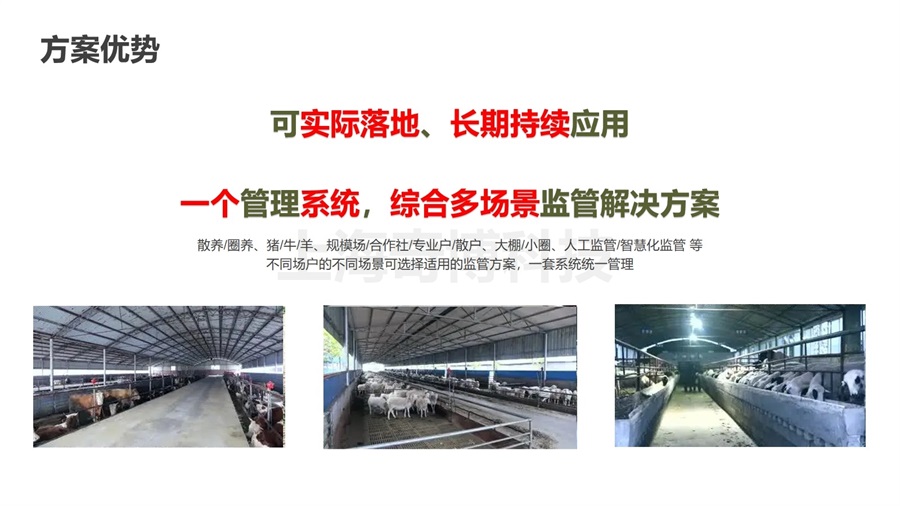

由于畜牧行业的特殊性,养殖户普遍存在分布广、规模小,且存在信用数据少、固定资产少、第三方担保难、牛只监管难、资金监管难、资产处置难等诸多难题,按照银行传统的贷款模式,很难获得信贷支持。

鼓励金融机构开发针对农村电商的专属贷款产品和小额支付结算功能,打通农村电商资金链条。为更好满足乡村振兴多样化融资需求,金融机构应积极拓宽农业农村抵质押物范围,推动活体禽畜抵押等信贷业务,同时推动新技术在农村金融领域的应用推广,如识别、监控、预警等。

基于道德风险防范难、骗保问题严重;保险业务工作难度大,信息核实困难;理赔手续繁琐,赔付不及时等现状和痛点,养牛抵押贷款监管系统方案以自主研发的信息化监管系统为依托,配合健全的智能畜牧耳标,该方案借助智能耳标设备及数据云平台,将肉牛纳入到物联网内,实时在线监管,对动产进行识别、定位、跟踪、监控和管理。

上海奇博科技提供了全套活体生物资产监管解决方案。养牛抵押贷款监管系统方案以自主研发的AI人工智能平台为依托,配合智能耳标、智能项圈等IoT硬件设备,通过获取养殖活体的生理参数,如运动量(运动步数)、体重、体温等指标,对牲畜实时进行识别、定位、跟踪、监控和管理,补齐保后的监管弱项。

智慧畜牧业云平台

智慧畜牧业云平台 奶牛养殖管理平台

奶牛养殖管理平台 畜牧业养殖业智能养殖系统

畜牧业养殖业智能养殖系统 活体抵押贷款监管平台

活体抵押贷款监管平台 智慧宿舍学生宿舍管理系统

智慧宿舍学生宿舍管理系统